Mae'r galw a'r cyflenwad o wahanol gysylltiadau yn hanner cyntaf y flwyddyn eisoes wedi'u gweithredu. Yn gyffredinol, mae'r galw yn hanner cyntaf 2022 ymhell y tu hwnt i'r disgwyliadau. Gan mai tymor brig traddodiadol ail hanner y flwyddyn yw hwn, disgwylir iddo fod hyd yn oed yn fwy poblogaidd.

1. Rhagolwg cyflenwad a galw polysilicon 1-6 misol

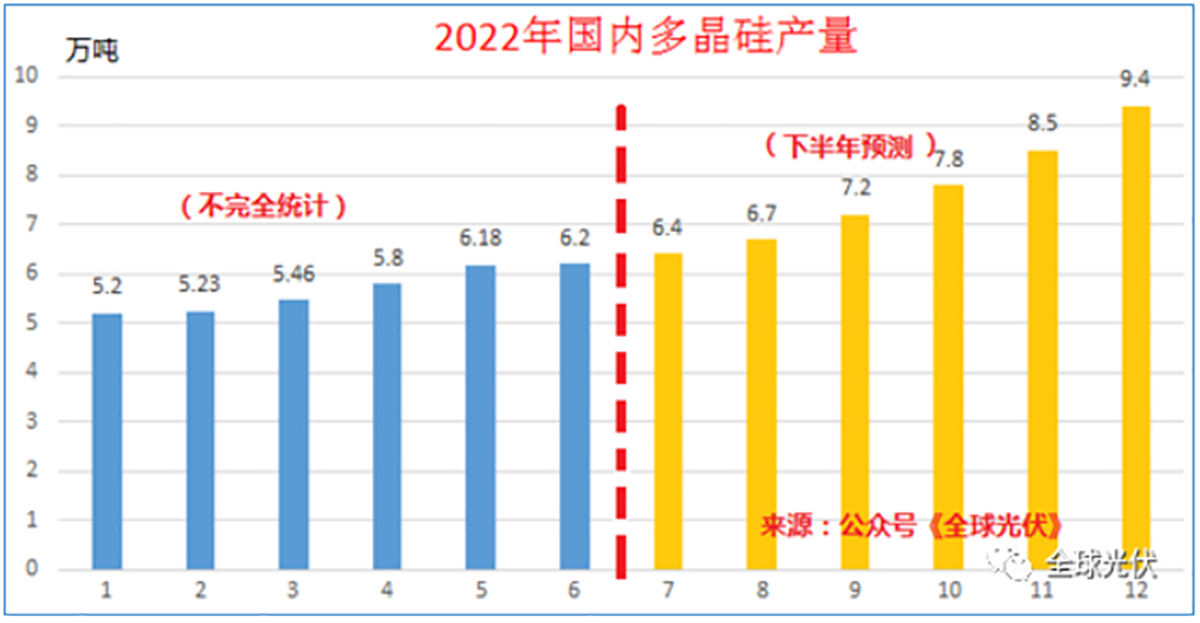

Ym mis Mehefin 2022, cyrhaeddodd cynhyrchiad polysilicon fy ngwlad ei uchafbwynt erioed o 62,000 tunnell; o fis Ionawr i fis Mehefin, dangosodd cynhyrchiad polysilicon duedd gyson ar i fyny. Fodd bynnag, oherwydd damwain tân East Hope ac ailwampio rhai llinellau cynhyrchu ym mis Mehefin, arafodd cyfradd twf cynhyrchu polysilicon ym mis Mehefin.

Yn ôl adroddiad diweddaraf Cangen y Diwydiant Silicon, disgwylir i gynhyrchiad polysilicon domestig gynyddu 120,000 tunnell yn ail hanner 2022 o'i gymharu â hanner cyntaf y flwyddyn. Yn Ch3, oherwydd effaith tymheredd a chynnal a chadw, mae'r cynnydd yn fach, ac mae'r prif gynnydd yn digwydd yn y pedwerydd chwarter, tra bod yr allbwn yn y pedwerydd chwarter. Mae cyfraniad y galw yn y farchnad yn 2022 yn gymharol fach.

O fis Ionawr i fis Mehefin, roedd yr allbwn domestig tua 340,000 tunnell, a'r cyfanswm cyflenwad tua 400,000 tunnell. Yn eu plith, er bod cynhyrchiant domestig yn dal i gynyddu ym mis Mai-Mehefin, mae polysilicon a fewnforiwyd wedi cael ei effeithio'n fawr gan yr epidemig domestig a rhyfeloedd tramor (gwrthdaro Rwsia-Wcrain), gan arwain at brinder difrifol o gyflenwad polysilicon. , roedd y cynnydd parhaus ym mis Mai-Mehefin bron ddwywaith y cynnydd blaenorol ym mis Ionawr-Ebrill.

Yn ail hanner y flwyddyn, disgwylir y bydd y galw am bolysilicon yn fy ngwlad yn cyrraedd 550,000 tunnell, cynnydd o 34% dros hanner cyntaf y flwyddyn, a bydd y galw blynyddol yn cyrraedd 950,000 tunnell. Fodd bynnag, dim ond 800,000 tunnell yw cynhyrchiad blynyddol y bolysilicon domestig, mae'r gyfaint mewnforio tua 100,000 tunnell, a'r cyfanswm cyflenwad yw 900,000 tunnell. Os defnyddir y cyfnod o Dachwedd 2021 i Hydref 2022 fel cylch cyflenwi'r bolysilicon i'r capasiti gosodedig yn 2022, y cyflenwad effeithiol ar gyfer y flwyddyn gyfan yw tua 800,000 tunnell.

2. Cynyddodd proffidioldeb polysilicon sawl gwaith

Bydd cyflenwad a galw polysilicon yn 2022 yn parhau i fod yn brin, a disgwylir i bris cyfartalog polysilicon gyrraedd mwy na 270 yuan/kg, sy'n llawer uwch na phris cyfartalog polysilicon yn 2021.

Mae prisiau silicon diwydiannol a silicon wedi dechrau gostwng yn ystod y pythefnos diwethaf, felly efallai na fydd cost polysilicon yn codi mwyach, a bydd yr elw yn gwella'n sylweddol. Mae cyfaint a phris wedi codi, ac mae'n bosibl y bydd elw cwmnïau polysilicon eleni 3-5 gwaith yn fwy nag yr oedd y llynedd.

3. Cyflenwad PV a modiwlau newydd blynyddol

Mae cyflenwad o 800,000 tunnell o bolysilicon yn cyfateb i allbwn modiwl o tua 310-320 GW. Ar ôl didynnu'r stoc diogelwch ym mhob dolen o'r gadwyn ddiwydiannol, bydd y modiwlau y gellir eu cyflenwi i'r derfynfa o fewn 300GW, sy'n cyfateb i 250GW o gapasiti ffotofoltäig newydd wedi'i osod yn fyd-eang.

Gan fod gan y cyflenwad polysilicon byd-eang yn 2021 ormodedd o hyd o'i gymharu â'r llwythi modiwlau blynyddol o 190GW, bydd y gormodedd hwn yn cael ei drawsnewid yn stociau diogelwch a ddaw yn sgil ehangu wafers, celloedd a modiwlau yn 2022, felly bydd y cynnydd o 250GW mewn capasiti gosodedig PV yn rhagolwg niwtral ar gyfer 2022. Os gall pob cyswllt gryfhau rheolaeth rhestr eiddo, lleihau stociau diogelwch, a gellir gwella'r cyswllt mewnforio polysilicon ymhellach, yna disgwylir i'r cyflenwad polysilicon blynyddol gynyddu ymhellach, a disgwylir i'r llwythi modiwlau cyfatebol gyrraedd mwy na 320GW. Mae'r disgwyliad optimistaidd o gapasiti gosodedig yn dal i fod tua 270GW.

Amser postio: Mai-16-2023